钢铁是工业部门第一大碳排放来源,实现减排目标首当其冲,又任重道远。

在钢铁行业碳中和研究的🔗第一篇中,我们主要分析了行业现状和减排的挑战与机遇,本文则将聚焦介绍与氢气相关的钢铁冶炼创新应用,及其如何助力行业减排。系列的后续推文中,我们也将带来更多钢铁行业的创新解决方案,欢迎关注。

1.氢气:钢铁行业脱碳的未来

要实现工业脱碳目标,无论是钢铁行业还是水泥或化工行业,未来必然都需要使用大量的绿氢替代化石能源和原料。在钢铁冶金行业,氢能发挥的作用尤为明显。

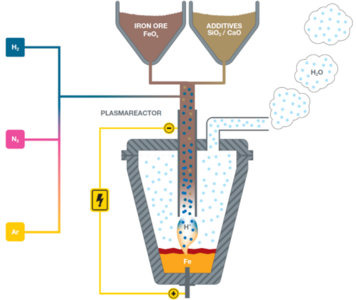

基础炼铁过程中会使用到三种还原剂:碳、氢和电。基于此,任何清洁生产工艺的目标都是从碳转向氢气和/或电力。根据落基山研究所的最新报告,在清洁效率和技术成熟度的综合考虑下,氢冶金,尤其是清洁氢冶金,是最具前景的钢铁行业脱碳解决方案之一。

氢气炼钢即以氢代替炭作为还原剂,将还原反应中的碳排放转为水排放。由于钢铁行业的碳排放主要集中在炼铁环节,而炼铁的碳排放主要来自碳还原反应,采用氢作为钢铁冶炼过程中的还原剂,不仅可以减少碳排放,提高还原效率,还为冶金全流程生产过程产生的富氢含碳煤气找到了更有价值的利用途径。

截至2020年,我国钢铁企业平均吨钢碳排放量为1765公斤。如采用基于天然气的炼铁工艺,可以将吨钢碳排放降至940公斤; 如使用80%的氢气和20%的天然气,则可以降至437公斤; 如果完全使用氢气炼钢,则可以实现二氧化碳的“零排放”。

氢冶金正处于技术导入期。预计到2030年,基于绿氢的氢冶金将逐渐扩大在钢铁行业中的规模化应用,到2050年,钢铁行业的用氢需求将达到980万吨,氢冶金成为钢铁行业实现碳中和目标的主要路径之一。

高盛发布的《氢能深度报告》也指出,绿氢已成为实现全球净零排放的关键支柱。要想在2030年实现净零排放,预计需要在绿氢供应链累计投资5万亿美元。

2.氢冶金的应用场景

氢气可用于钢铁生产的方式有两种:

● 氢气可作为高炉-转炉 BF-BOF 路线(长流程)的辅助还原剂

● 氢气可用作铁的直接还原或 DRI(短流程)过程中的唯一还原剂

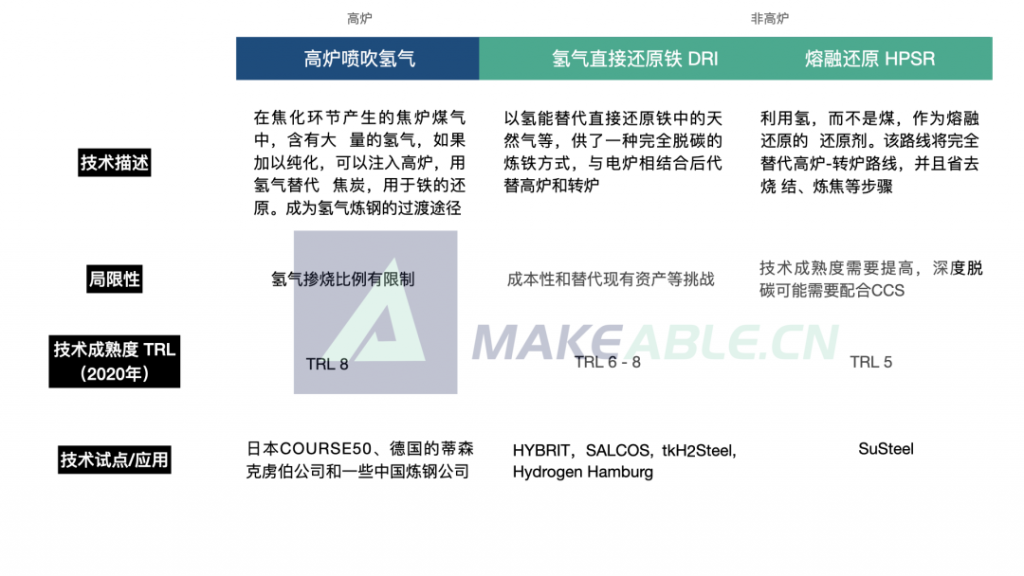

氢气在高炉中的应用

对于以高炉-转炉为主的既有产能,可以通过高炉喷吹氢气技术充分利用焦炉煤气回收氢或直接生产的氢气替代部分作为还原剂的煤炭,积累利用氢气作为还原剂的冶铁实践经验。但是,该路线并无法改变以煤为基础的高-转炉工艺路线,减排力度可达到21%(如果使用绿氢)。

氢气在非高炉冶铁中的应用

为了更进一步地实现炼铁的完全零碳化,应考虑直接还原铁、熔融还原和电解冶铁等非高炉冶铁产能,对产能进行全面更新改造或建立新产能。

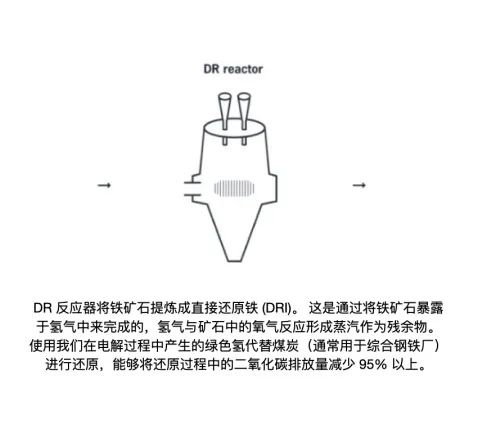

直接还原炼铁工艺是以非焦煤为原料,在低于矿石熔化温度以下进行还原,获得固态金属铁的工艺,所得的产品称为直接还原铁(Direct Reduction Iron,简称DRI,也称海绵铁),一般采用气基竖炉,还原气体主要来源于天然气。基于氢气的直接还原铁(DirectReduced Iron, DRI)技术提供了一种完全脱碳的炼铁方式,其技术成熟度(TRL)达到了6-8的较成熟水平。该技术可以电力为主要能源来生产零碳粗钢。

氢等离子体熔融还原(HPSR)技术正在发展中,利用氢,而不是煤,作为熔融还原的还原剂。该路线将完全替代高炉-转炉路线,并且省去烧结、炼焦等步骤。不过,目前该技术的技术成熟度仍低于直接还原铁。

3.氢能应用面临的挑战

从中长期来看,我国可再生能源资源丰富,在绿氢的供给上具有巨大潜力,将有助于实现化工、冶金等工业难以减排领域的深度脱碳。中国产业发展促进会氢能分会预计,随着技术成熟和清洁氢的应用,我国钢铁行业2025年前后可实现工艺成熟,对氢需求达36万吨/年,有望实现行业碳达峰。

聚焦我国氢冶金领域发展方面,尚处于探索阶段,产业发展存在以下挑战:

挑战1:经济化制氢

当下,世界上超过95%的氢气来自天然气和煤炭,每生产一吨氢气,就会产生9至12吨二氧化碳排放(麦肯锡)。虽然氢气是一种清洁气体,燃烧时只释放水蒸气,但用氢气代替炼钢中使用的焦炭、煤或液化天然气是没有意义的——除非氢气是由可再生能源(绿色)生产的,或者在其生产过程中排放的二氧化碳被捕获并存储(蓝色)。

根据国际能源署汇总数据,在中国生产氢气各种不同技术路径的成本排序如下:电网电解水制氢成本最高(约 5.5 美元/公斤); 可再生能源发电制氢成本(约 3 美元/公斤); 天然气加碳捕捉与贮存制氢(约 2.5 美元/公斤);天然气制氢(约 1.8 美元/公斤); 煤制氢(1 美元/公斤);煤加碳捕捉与贮存制氢 (1.5 美元/公斤)。

按照中国目前氢能市场价格(约每吨6万元人民币或7800欧元),采用氢能炼铁工艺成本比传统高炉冶炼工艺至少高五倍以上。据测算,氢气成本需降至1.26元/标方,或者对吨碳排放征收碳税25元,才能达到氢碳还原平价。

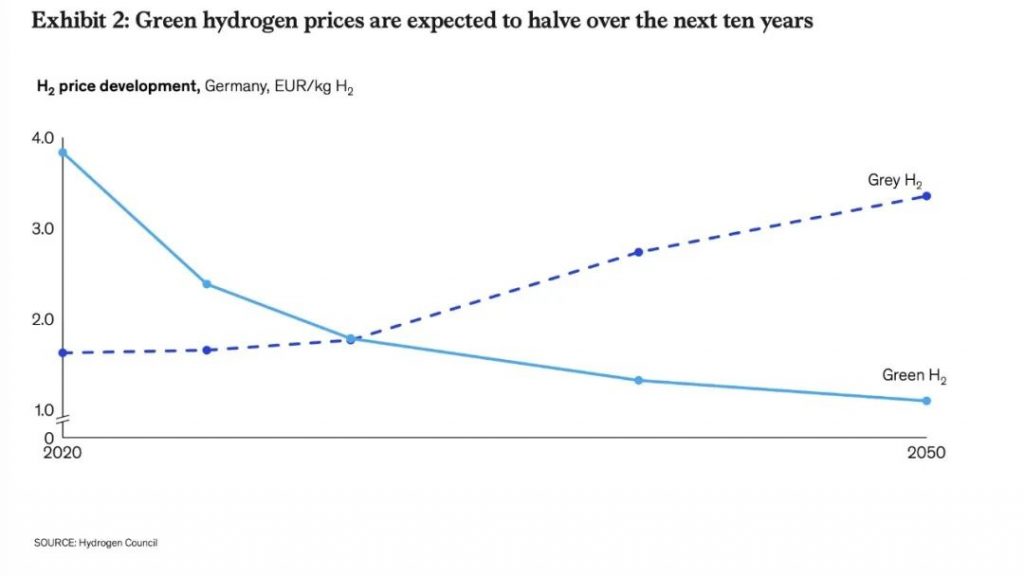

但据麦肯锡预测,在未来十年绿氢的价格会降低一半。绿氢价格的下降是由以下因素驱动的:a) 太阳能和风能价格降低导致可再生电力成本降低;以及 b) 电解槽成本下降。由于对二氧化碳排放的处罚越来越多,灰氢价格将受到影响。蓝氢的价格前景相对稳定。

挑战2: 规模化储运氢

氢的密度仅为0.0899kg/m,是水的万分之一,因此氢的高密度储存一直是一个世界级的难题。目前储氢方法主要分为低温液态储氢、高压气态储氢及储氢材料储氢三种,在经济价格、安全性等方面依旧需要技术突破。

氢气的运输同样是个问题,由于氢能产业尚未成熟,氢气运输成本和前期建设较高,而运力较低,经济性有待提升。

挑战3: 规模化制氢

在传统的长流程炼铁中,碳除了作为还原剂,还起到多种关键作用,如作为燃料提供热量、作为骨架支撑炉料、以及作为生铁渗碳的碳源。氢的密度和元素构成显然无法替代碳的支撑和渗碳作用,炭的使用难以避免,而且氢气还原是吸热反应,氢气比例达到一定程度后,需要额外供热来实现热量互补,如果这部分热能来源还是通过碳燃烧,那碳排放只是有增无减。

目前氢气对碳基还原剂的替代是存在极限值的,尤其是高炉炼铁工艺,对温度的要求更高,用氢受限程度也因此更大。

3.国外氢冶金发展与创新案例

目前,欧洲低碳炼钢的发展方向主要包括以氢代替焦炭的氢能冶金、将高炉煤气中的二氧化碳进行收集并储存的碳捕集利用/封存等,各大钢企也陆续进行了相关项目的实践。

本文将着重介绍三个比较有代表性的国际案例,从以下案例可以看出欧洲钢铁企业利用氢的不同技术路线。头部钢企主要以上下游合作开展氢气冶金和氢等离子体熔融还原(HPSR),并且多数为试点开展阶段,尚未进入规模化生产。

除此之外,也有初创企业以创新的技术加入到氢冶金的方向中,也获得了资本和行业的大力支持。

H2 Green Steel: 瑞典创业公司建设全球最大氢能冶金试点

公司:H2 Green Steel (H2GS)

成立年份:2020

试点地点:瑞典北部 Boden-Luleå

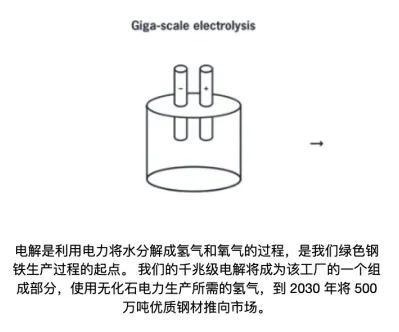

氢气来源:工厂内电解获得绿氢

炼钢工艺:氢气直接还原 DRI – 电弧炉 EAF

产能(预计):2024年投入大规模生产、2030年可达500万吨

瑞典初创公司 H2 Green Steel 计划在瑞典北部的 Boden-Luleå 建造世界上第一座使用绿色氢的大型无化石炼钢厂。这将会动员价值约25亿欧元的投资,将创造10000个直接和间接就业机会。

H2GS 的选址为无化石钢铁生产提供了有利条件,可随时获得来自可再生能源的廉价能源、优质铁矿石、Luleå 的大型海港以及世界领先的集群冶金和钢铁生产方面的专业知识。

HYBRIT:瑞典产业巨头联合测试氢气直接还原铁

项目:HYBRIT (Hydrogen Breakthrough Ironmaking Technology)

发起方:瑞典钢铁(SSAB),瑞典大瀑布电力(Vattenfall)和瑞典国有铁矿石生产商 LKAB

成立年份:2016年

试点地点:瑞典多地

氢气来源:电解获得绿氢

炼钢工艺:天然气直接还原铁、氢气直接还原铁

产能:2025-2035年,HYBRIT 项目将进入实证阶段,进行小规模的工业生产;到2045年,SSAB 将达成实现非化石能源炼钢的目标。

在工厂正式落成后,HYBRIT 先使用天然气进行直接还原、并于去年5月开始使用氢气。在2到4周的活动中每小时生产约1吨直接还原铁。在接下来的3年里,将会持续进行试点。另外,HYBRIT 也启动了氢气储存设施的试点,位于直接还原工厂旁,两者由管道链接。这个试点将于2022-2024年之间进行测试。

切换到纯氢气系统会显著改变原本工艺的热力学平衡,因此氢气必须在进入熔炉之前进行预热,而 HYBRIT 旨在通过电加热系统实现这一目标。提高氢气含量还会增加流经竖炉的气体体积和速度,并改变 DRI 的成分 HYBRIT 研究人员将研究这种铁的成分与天然气制成的 DRI 相比如何,以及它是否适合用于电弧炉。

与此同时,HYBRIT 正在探索生产用于直接还原铁工厂的铁矿石球团的替代方法。该工艺目前使用化石燃料,但 HYBRIT 已尝试使用造纸产生的生物油副产品,并计划测试以氢为基础的加热来制造颗粒。

SuSteel: 小规模进行氢等离子体熔融还原

项目:Susteel

发起方:voestalphine

成立年份:2016年

试点地点:瑞典

炼钢工艺:氢等离子体熔融还原 (HPSR)

SuSteel 的氢等离子体熔融还原(HPSR)在氢气通过中空石墨电极进入锥形反应器时使用电力将其切碎。这个过程在超过 20,000°C 的温度下产生氢原子、离子和分子流。等离子体熔化并还原精细研磨的铁矿石,形成液态钢池。不需要造粒,石墨电极向金属中添加的碳刚好足以形成粗钢,因此金属可以避免通过电弧炉而直接进行二次炼钢。SuSteel 在奥地利多纳维茨的试验工厂将于夏季开始运行,最终每批生产 50-100 公斤钢。

4.国内氢冶金发展与创新案例

随着碳达峰、碳中和的落实,大型钢铁集团开始积极布局。目前国内钢企在氢气炼钢的实践较早,但呈现规模小、试验性强的特点,早期工业化推广高炉富氢或气基竖炉还原工艺的钢企由于体量较小,信息披露有限,所以项目投产建成后的实际效果暂时未知。

气基竖炉氢气炼钢在近日相对于高炉富氢更为活跃,但所处阶段也较为早期,大部分处于筹建或签署合作意向阶段,但亮点在于大型钢企如宝钢和河钢集团在氢气炼钢路线上也计划加入气基竖炉阵营,并且选择的技术路线都更为先进,规划更为全面系统,这为后续钢铁企业在低碳转型方向上起到了指引作用。

我们初步整理了国内目前正在进行氢冶金相关的试点工作与创新。

宝武与中核:核能制氢+氢能冶金

在核能制氢方面,早在2019年初,中国宝武就与中核集团和清华大学签订《核能-制氢-冶金耦合技术战略合作框架协议》,共同开发“核能制氢”技术,降低制氢成本,并与钢铁冶炼和煤化工耦合,实现钢铁行业 CO2超低排放和绿色制造。目前,中核集团已完成10NL/h制氢工艺的闭合运行,建成了制氢能力为100NL/h规模的台架,并实现86h连续运行。

河钢与意大利特诺恩集团:氢气直接还原铁试点

2019年3月,河钢集团与2019年11月,与意大利特诺恩集团签署谅解备忘录(MOU),商定双方在氢冶金技术方面开展深入合作,利用世界最先进的制氢和氢还原技术,并联合中钢国际等机构研发、建设120万吨规模的氢冶金示范工程。该项目据称是中国首个真正意义上的、最大规模的工业级氢冶金技术项目。

2021年5月,河钢宣钢正式启动建设120万吨规模的氢冶金示范工程。项目采用 Energiron-ZR(零重整)技术,可替代传统高炉碳冶金工艺,预计年减碳幅度达60%。项目充分发挥张家口地区国家级可再生能源示范区优势,充分利用风能、太阳能等分布式可再生能源,结合应用工业气体制氢和绿电电解水制氢,使用含氢量约70%的补充气源作为还原剂,生产1吨直接还原铁仅产生250kg CO2,同时对产生的 CO2进行选择性回收,并在下游工艺再利用,1吨产品产生的最终净排放量仅约125kg。同年7月底,河钢集团还投入运营了首批次30辆氢能重卡,打造钢铁生产氢能应用全产业链。

建龙集团:已正式投产氢冶金

中国第五大钢铁企业的民营钢铁企业建龙集团,也在开发氢冶金技术方面迈出了关键的一步。2019年9月,建龙集团启动建设年产30万吨的氢、煤混合熔融还原法生产高纯铸造生铁项目,氢将通过焦炉煤气分离获得。

2021年4月13日凌晨4点20分,内蒙古赛思普科技有限公司年产30万吨氢基熔融还原高纯铸造生铁项目成功出铁。这标志着氢基熔融还原冶炼技术成功落地转化,国内传统的 “碳冶金” 向新型的 “氢冶金” 转变的关键技术被成功突破。目前内蒙古赛思普正在加紧生产。据了解,项目投产以来,企业日产高纯生铁1500吨至1800吨。该项目主导产品为高纯铸造生铁和超高纯铸造生铁,产品与常规高炉铁水比,它有低磷、低硫,低硅、低碳、低有害元素的优点。主要应用于风电、核电、高铁等高端铸件领域。

上海大学与兴国铸业公司:高炉喷吹纯氢冶炼技术开发试验项目

2021年12月23日,全球低碳冶金创新联盟成员单位上海大学与昌黎县兴国精密机件有限公司(简称:兴国铸业)联合共建的氢冶金低碳技术研发试验系统建成并成功点火开始实验。在完成前期的全焦和富氧喷煤实验基础上,12月28日向40立方米的试验高炉中成功注入纯氢气,进入“以氢代碳”的富氢冶炼实验阶段。

这是继2019年11月11日德国杜伊斯堡的蒂森克虏伯钢厂正式启动纯氢气注入9号高炉、尝试“以氢代煤”作为高炉还原剂试验项目的全球首次报道之后,中国首次以纯氢为喷吹气源、进行高炉富氢冶炼技术开发试验。

“以氢代碳”冶炼试验实现了降低焦比10%以上,达到了减少CO2排放量10%以上和铁产量增加13%以上(大幅提高高炉利用系数),节能降碳效果显著,同时获得了钢铁生产中大规模安全使用氢气的经验。

5.观察与思考

减碳技术的进步是一个逐渐深化的过程,需要实现从单一技术创新到集成创新的转变。而钢铁行业的脱碳技术路径更是如此。

根据欧盟报告,欧洲钢铁制造行业的大多数脱碳技术已在 TRL 5-7 的阶段,需要一定的支持才能达到规模示范(即 TRL 9)。然而,考虑到钢铁厂规模和投入庞大,达到 TRL 9 并不意味着新技术达到与传统炼钢技术相同的成熟度。因此,欧盟提出,基于钢铁行业和技术特性,需要对 TRL 9 阶段之外的研发提供支持,以确保脱碳技术达到规模示范并进行产业化。

就中国的情况来说,我们观察到,目前国内对于氢冶金的尝试均展露出规模小、实验性强的特点。除头部钢铁企业以外,我国多数钢铁企业研发体系建设相对不完善,“产学研用”全链条的协同创新仍在探索阶段。今年年初,由工业和信息化部、国家发展和改革委员会和生态环境部发布的《关于促进钢铁工业高质量发展的指导意见》明确提出,要推动产学研深度融合,充分发挥优势学科及龙头企业的带头作用和科技力量,促进相关技术的规模化和绿色低碳转型与高质量发展。

我们相信,在双碳目标引领、创造的优渥土壤中,这种融合、协同的创新活力将充分发挥其减排驱动力,而围绕产业低碳转型开展的多元共创也将是中国钢铁行业脱碳路径中高效的、创新的范式。

在这一创新范式中,创新服务机构亦可在其中承担起极其重要的对接、催化、链接和平台搭建的职能,为进一步推动创新生态的建设与发展作出重要贡献。

头图:瑞典钢铁用 HYBRIT 与 Volvo 共同造出的第一辆“无碳钢铁车”;图片来源:SAAB

参考资料:

东方证劵《钢铁碳中和2:低碳冶金,“氢”来了》

European Commission 《Climate-neutral Steelmaking inEurope》

Goldman Sachs 《Carbonomics》

Green Steel for Europe 《Technology Assessment andRoadmapping》

McKinsey & Co. 《Decarbonizationchallenge for steel》

RMI《培育清洁氢冶金价值链,打造完成生态圈》

中国环境报《氢能冶金能否助力钢铁绿色化》

中国氢能联盟《全球氢冶金发展专题报告》

https://bellona.org/news/climate-change/2021-03-hydrogen-in-steel-production-what-is-happening-in-europe-part-one

https://bellona.org/news/industrial-pollution/2021-05-hydrogen-in-steel-production-what-is-happening-in-europe-part-two

http://www.csteelnews.com/xwzx/jrrd/202109/t20210910_54739.html

https://www.goldmansachs.com/insights/pages/from-briefings-17-february-2022.html

http://www.kangxin.com/html/1/173/174/353/14903.html

https://www.sciencedirect.com/science/article/abs/pii/S0360319920347376

https://www.sklass.shu.edu.cn/info/1042/2664.htm